Las cuentas bancarias conjuntas son una opción muy común entre parejas, familiares y socios, ya que permiten una gestión compartida del dinero. Sin embargo, el fallecimiento de uno de los titulares plantea dudas legales y operativas que muchas veces no están del todo claras. Ante este tipo de incertidumbre, el Banco de España ha emitido un aviso clave para aclarar cuál es la situación legal de una cuenta conjunta en caso de fallecimiento de uno de los cotitulares, especialmente en lo que respecta al acceso al dinero y las limitaciones que pueden surgir para el cotitular superviviente.

Este aviso tiene gran relevancia en España, donde cada año se registran miles de fallecimientos con cuentas conjuntas activas. En estos casos, muchos supervivientes creen erróneamente que podrán seguir utilizando la cuenta sin mayor problema. La realidad es que, tras el fallecimiento, la cuenta queda sujeta a un proceso hereditario que puede implicar bloqueos, restricciones y la intervención de notarios o bancos. Con este artículo, detallamos qué sucede con una cuenta conjunta cuando uno de los titulares muere, qué puede o no puede hacer el otro titular y qué dice expresamente el Banco de España al respecto.

Resumen rápido: qué pasa con una cuenta conjunta si fallece uno de los titulares

| ¿Qué sucede legalmente? | El banco suele restringir los movimientos hasta que se resuelva la herencia. |

| ¿Puede el cotitular sacar dinero? | No siempre. Depende del tipo de cuenta y del acuerdo previo. |

| ¿El banco puede bloquear los fondos? | Sí. Es práctica habitual hasta tener las instrucciones legales con la herencia. |

| ¿Se incluyen los fondos en la herencia? | Sí, al menos una parte proporcional es considerada parte del caudal hereditario. |

| ¿Es automático el traspaso de dinero? | No. Todo depende del reparto legal de la herencia y de los pactos entre herederos. |

Por qué es un tema importante para los titulares conjuntos

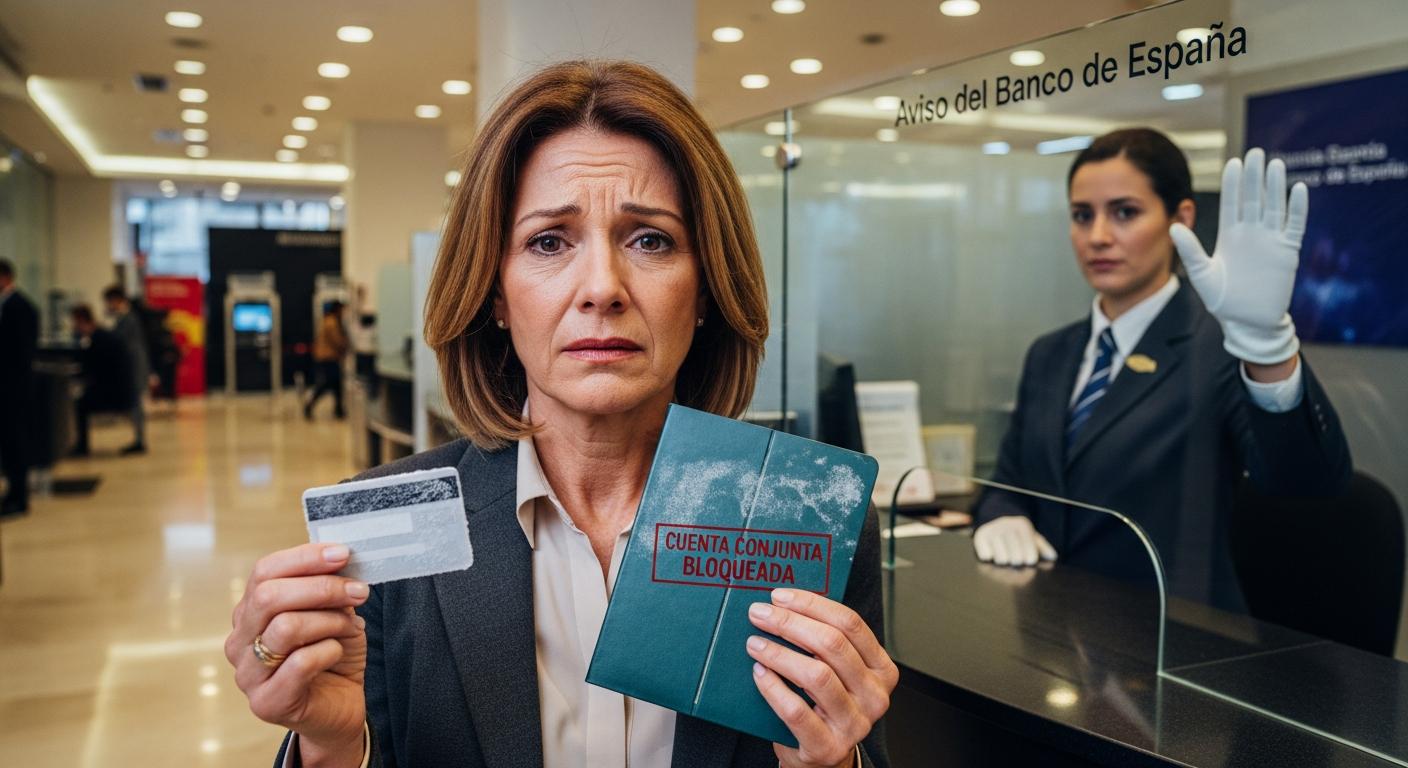

Muchas personas piensan que, al figurar como cotitulares de una cuenta conjunta, tienen derechos plenos sobre todos los fondos en ella, lo cual no es del todo cierto. El Banco de España aclara que, tras el fallecimiento de un cotitular, el banco puede y suele bloquear el acceso a los fondos hasta que se determine la proporción del dinero que pertenecía a cada titular y se resuelva la situación hereditaria.

Este problema puede tomar por sorpresa a muchas parejas o familiares que usaban estas cuentas como herramienta de gestión común. Especialmente doloroso es el hecho de que, ante una emergencia financiera o gastos funerarios, el acceso al dinero puede complicarse si no se previó correctamente en vida quién era el propietario de qué porcentaje del saldo.

Qué dice exactamente el Banco de España

El Banco de España señala que la titularidad de una cuenta conjunta no implica automáticamente que el cotitular superviviente tenga todo el dinero como propio. Es decir, el banco no puede suponer que el saldo pertenece al 100% al cotitular vivo. De hecho, considera que los fondos de la cuenta pueden formar parte del patrimonio del fallecido, lo que obliga a incluirlos en la masa hereditaria.

La condición de cotitular no presupone la libre disposición del total de los fondos en caso de fallecimiento. Pueden existir herederos legítimos con derecho a una parte proporcional del dinero.

— Aviso oficial del Banco de España

Por tanto, si no se delimita claramente en vida quién aportó cuánto dinero a la cuenta, se considerará que el saldo pertenece proporcionalmente a ambos, lo cual obliga a abrir un expediente de herencia para determinar los derechos de cada uno de los herederos legales y del cotitular superviviente.

Tipos de cuentas conjuntas y sus implicaciones legales

En España existen dos tipos principales de cuentas conjuntas:

- Cuentas indistintas: permiten operar a cualquiera de los titulares sin necesitar el consentimiento del otro. Son las más comunes.

- Cuentas conjuntas (con firma mancomunada): requieren la firma de todos los titulares para realizar movimientos.

En ambos casos, si uno de los titulares fallece, el banco puede bloquear la cuenta como medida preventiva. Aun cuando la cuenta sea indistinta, y el otro titular tuviera capacidad legal para operar, el fallecimiento cambia el contexto operativo y legal, y se impone el respeto al proceso sucesorio.

Bloqueo de cuentas y acceso a fondos tras fallecimiento

Uno de los aspectos más delicados y frecuentes es el bloqueo temporal de la cuenta conjunta tras el fallecimiento de uno de los titulares. Esta medida generalmente es automática en cuanto el banco tiene conocimiento del fallecimiento, especialmente si se comunica mediante certificado de defunción o a través del cruce de datos con el Registro Civil.

Durante ese periodo, el banco impide movimientos, depósitos o retiradas hasta que los herederos legales justifiquen sus derechos. Eso quiere decir que, aunque el cotitular sobreviviente quiera utilizar el dinero, no podrá hacerlo sin intervención legal o sin acuerdo con todos los herederos reconocidos.

Qué documentos necesitas para desbloquear la cuenta

Para poder desbloquear una cuenta conjunta tras fallecimiento, el cotitular o los herederos deben presentar:

- Certificado de defunción del titular fallecido.

- Testamento o acta de últimas voluntades.

- Declaración de herederos o cuaderno particional.

- Documentación que acredite el reparto o acuerdo entre herederos.

En algunos casos, también deberá aportarse la autoliquidación del impuesto de sucesiones para cumplir con las normativas fiscales. El banco no liberará los fondos hasta tener certeza legal de que se cumplen todas las obligaciones.

Cómo evitar problemas: recomendaciones clave

Existen diversas medidas preventivas que se pueden tomar para evitar conflictos o bloqueos cuando fallece uno de los titulares:

- Delimitar claramente las aportaciones de cada cotitular en vida.

- Redactar un testamento que detalle el destino exacto de los saldos bancarios.

- Evitar usar cuentas conjuntas con personas con las que no haya vínculos legales o familiares.

- Consultar con un notario o abogado antes de configurar cuentas compartidas.

En el 90% de los pleitos familiares por herencia, hay una cuenta conjunta mal delimitada como punto de conflicto.

— María Pérez, abogada experta en derecho sucesorio

Quién gana y quién pierde con las cuentas conjuntas tras fallecimiento

| Ganadores | Perdedores |

|---|---|

| Herederos protegidos mediante testamento claro | Cotitulares que desconocen las implicaciones legales |

| Familias con planificación hereditaria previa | Socios o parejas sin vínculos matrimoniales |

| Parejas que distribuyeron saldos en vida | Quienes pretendan disponer del 100% del saldo sin justificar |

Preguntas frecuentes sobre cuentas conjuntas y fallecimiento

¿Qué se considera una cuenta conjunta a efectos legales?

Es una cuenta con más de un titular, que puede ser indistinta (cualquiera puede operar) o conjunta (requiere firma conjunta), pero su saldo no es automáticamente propiedad exclusiva del cotitular superviviente tras fallecer el otro.

¿El banco está obligado a bloquear una cuenta tras un fallecimiento?

En la mayoría de los casos sí, como medida preventiva para proteger los derechos de todos los herederos. No se trata de una sanción, sino de una acción prudencial.

¿Qué porcentaje del dinero pertenece al cotitular superviviente?

A falta de prueba contraria, se presupone una titularidad del 50% a cada titular, pero puede variar si se demuestra quién aportó más y se pactó de forma distinta.

¿Puedo retirar dinero si el otro titular fallece y no hay herederos conocidos?

No, necesitarás intervenir notarialmente y cumplir con los requerimientos legales igualmente, aunque no haya oposición directa.

¿Puedo evitar estos problemas creando una cuenta solo a mi nombre?

Sí, si quieres evitar implicaciones hereditarias o bloqueos, una cuenta individual es la opción más segura. Puedes autorizar a otra persona mediante poderes, pero sigue siendo tuya.