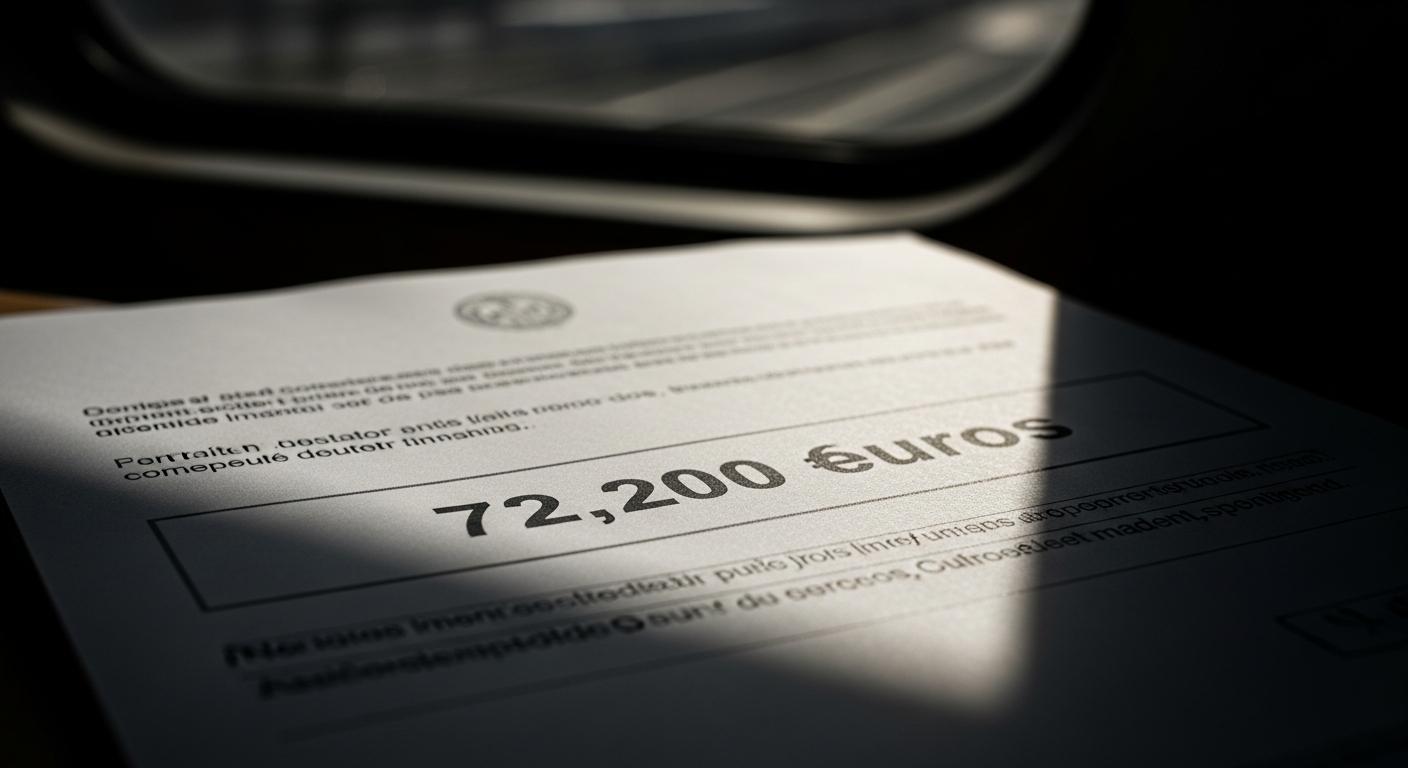

El reciente caso de pasajeros fallecidos en trayectos ferroviarios en España ha generado un amplio debate sobre las indemnizaciones asociadas al transporte público. Muchos viajeros asumen que, en caso de un accidente, las indemnizaciones estarán alineadas con sus expectativas de protección y seguridad. Sin embargo, en el caso de compañías como **Renfe** e **Iryo**, los seguros obligatorios ofrecen una cobertura muy limitada, establecida en **72.200 euros** por fallecimiento, una cifra que sorprende a la mayoría de los usuarios del tren en este país.

Este importe no solo es insuficiente para cubrir la pérdida de una vida desde el punto de vista ético y emocional, sino que también está muy por debajo de otras compensaciones en medios como la aviación o en accidentes laborales. La cifra proviene de una normativa antigua que aún no se ha actualizado para reflejar adecuadamente los nuevos riesgos y realidades sociales. Con esta situación, es fundamental que los usuarios estén informados y conozcan sus derechos y alternativas, especialmente si se trata de un medio de transporte tan utilizado como el tren.

Resumen del seguro obligatorio de viajeros en tren

| Aspecto | Detalle |

|---|---|

| Compañías afectadas | Renfe, Iryo y otros operadores ferroviarios en España |

| Monto máximo por fallecimiento | 72.200 euros |

| Nombre del seguro | Seguro Obligatorio de Viajeros (SOV) |

| Fecha de la normativa vigente | 1992 |

| Ajuste por inflación o cambio de valores | No actualizado desde su creación |

| Tipo de transporte cubierto | Transporte público terrestre con billete válido |

¿Qué es el Seguro Obligatorio de Viajeros (SOV) y cómo funciona?

El **Seguro Obligatorio de Viajeros (SOV)** es una póliza de carácter legal que deben contratar todas las empresas de transporte terrestre de viajeros en España, incluyendo trenes, metros, tranvías y autobuses interurbanos. Esta cobertura está incluida en el precio del billete y tiene como objetivo ofrecer una protección mínima en caso de accidente que provoque lesiones o la muerte del viajero.

Según el reglamento actual, en caso de fallecimiento durante el trayecto, el seguro otorga una **indemnización única de 72.200 euros**, independientemente de la edad del viajero, sus ingresos, su situación familiar o el tipo de trayecto. Además del fallecimiento, el SOV también incluye compensaciones por incapacidad permanente y algunos gastos médicos urgentes. Sin embargo, esta tarifa está basada en un decreto de 1992 y no ha sido adaptada a los estándares económicos y sociales actuales.

Una normativa desfasada y sus consecuencias en 2024

Uno de los principales problemas del SOV es que **no se ha revisado en más de 30 años**, lo cual genera una clara desactualización del valor económico de la vida de un pasajero desde el punto de vista legal. En sectores como la aviación o responsabilidades patronales por accidentes laborales, las cifras de indemnización pueden multiplicar por tres o por cuatro el límite fijado para los trenes.

Esto deja a las familias de las víctimas en una situación legal complicada, ya que para obtener una compensación adicional deben iniciar un proceso judicial, demostrando negligencia o fallos de seguridad por parte de la compañía ferroviaria. Este proceso puede tardar años y no siempre conlleva un resultado favorable.

La ley sigue anclada en parámetros de los años 90, cuando viajar en tren era muy distinto y mucho más económico. Hoy, con velocidades de más de 300 km/h, el riesgo y el valor de la vida han cambiado, pero el seguro no.

— Javier Muñoz, Abogado especializado en transporteAlso Read La moneda de 10 centavos de Roosevelt que podría valer mucho: 7 pistas fáciles para reconocerla

La moneda de 10 centavos de Roosevelt que podría valer mucho: 7 pistas fáciles para reconocerla

¿Quiénes son los más afectados por esta situación?

| Ganadores | Perdedores |

|---|---|

| Empresas ferroviarias que cumplen únicamente con el mínimo legal | Familias de víctimas de accidentes ferroviarios |

| Aseguradoras que no deben pagar compensaciones más altas | Usuarios frecuentes de trenes de alta velocidad (AVE, Iryo) |

| Operadores que reducen costos manteniendo coberturas mínimas | Viajeros con necesidades de protección superiores |

¿Por qué no se ha actualizado la ley?

La Ley del Seguro Obligatorio de Viajeros está regulada por un **Real Decreto de 1989**, con modificaciones menores hasta 1992. Desde entonces, ni los gobiernos ni los operadores han impulsado una reforma a fondo. El principal argumento es que cualquier incremento en la cobertura implicaría un aumento en el coste del billete, algo que podría generar rechazo entre los usuarios frecuentes.

Aunque existen movimientos ciudadanos y asociaciones de consumidores que abogan por una actualización, hasta ahora no ha habido iniciativas legislativas formales para revisar el decreto. En experiencias internacionales, países como Alemania o Francia cuentan con **seguros obligatorios que igualan o superan los 150.000 euros por fallecimiento**.

Cómo reclamar una compensación adicional

Si un familiar resulta fallecido en un accidente de tren y la indemnización del SOV se considera insuficiente, existen varias vías legales abiertas:

- Reclamación administrativa directamente al operador ferroviario

- Demanda civil si se considera que existió alguna negligencia

- Acudir a asociaciones de consumidores para ayuda legal

- Consultar con un abogado privado especializado en transporte ferroviario

No obstante, cualquiera de estas vías puede tomar meses o años, y requiere pruebas sólidas sobre las condiciones del accidente, el mantenimiento del tren y actuación del personal del operador. Además, los costos legales provisionales pueden ser altos.

Alternativas de protección para los pasajeros

Dado que el actual SOV no cubre debidamente las expectativas, muchos expertos recomiendan a los viajeros frecuentes contratar un **seguro de accidentes privado complementario**, especialmente si realizan trayectos largos o frecuentes en líneas de alta velocidad. Estos seguros pueden incluir indemnizaciones adicionales por muerte, atención hospitalaria inmediata e incluso asistencia jurídica.

Para un profesional que viaja semanalmente en tren, gastar 50 euros al año en una póliza adicional puede marcar la diferencia en caso de tragedia.

— Marta López, Corredora de seguros

Qué podríamos esperar de una reforma futura

Una hipotética reforma del SOV debería tomar en cuenta:

- Actualización de los límites de indemnización según inflación acumulada

- Valoración del perfil del viajero (edad, situación laboral o familiar)

- Incorporación automática de coberturas por pérdida de equipaje y asistencia médica

- Unificación del sistema con estándares europeos más modernos

El objetivo sería lograr un sistema de protección más justo, alineado con el valor actual de la vida humana y el coste real del transporte en el siglo XXI.

Preguntas frecuentes sobre el seguro de viajeros en tren

¿Qué cubre exactamente el Seguro Obligatorio de Viajeros (SOV)?

Cubre daños personales por accidentes ocurridos dentro del vehículo de transporte o durante el embarque. Incluye fallecimiento, lesiones permanentes y gastos médicos urgentes.

¿Está incluida esta cobertura en el precio del billete de tren?

Sí, todos los billetes de tren incluyen automáticamente el SOV, sin importar si es trayecto de corta distancia o alta velocidad.

¿Puedo reclamar una cantidad superior a los 72.200 euros?

Sólo si se demuestra negligencia por parte del operador. En ese caso, es necesario iniciar un proceso judicial por responsabilidad civil.

¿Qué pasa si viajo sin billete válido?

La cobertura del SOV solo se aplica a pasajeros con billete válido. Si se viaja sin billete, se pierde ese derecho automáticamente.

¿Es común que las víctimas reclamen más allá del SOV?

Relativamente sí, aunque los procesos legales son largos y complejos. Es importante contar con asesoramiento especializado.

¿Existen seguros privados que complementen el SOV?

Sí, varias aseguradoras ofrecen coberturas por viaje o anuales que se pueden contratar como protección adicional.